说实话,我重点关注全志科技,完全是被其2026年一季度炸裂的业绩所吸引。2026年一季度报披露,全志科技当季实现营收9.12亿元,同比大增47.12%;归母净利润2.03亿元,同比暴增121.77%;扣非净利润更是达到2.01亿元,同比飙升256.97%,毛利率同步提升至40.21%。在端侧AI芯片供需持续紧张、上游零部件缺货涨价的大背景下,这份业绩实打实印证了公司产品竞争力与行业景气度的双重共振,基本面拐点明确。

本文将以全志科技为核心,通过横向对标同赛道企业,拆解其业务成长性,测算其内在价值,并结合行业估值中枢与业绩增速,理性研判公司当前估值位置与未来修复空间。

一、全志科技的业绩表现

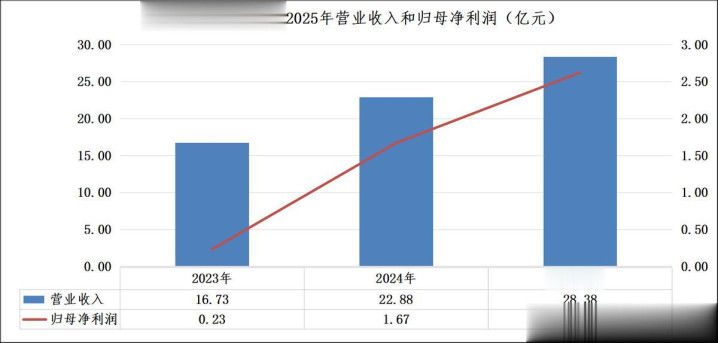

2023至2025年,全志科技营收与盈利连续三年稳步抬升,成长底色扎实。营收从2023年16.73亿元增长至2025年28.38亿元,三年持续扩容。归母净利润提升更为迅猛,全志科技的年利润自2023年0.23亿元一路上行至2025年2.62亿元,盈利规模实现跨越式增长,端侧AI芯片落地持续兑现业绩红利,行业景气逐步向公司财报传导。

拆分季度维度,2025年单季业绩呈现震荡向上态势。2025年前三季度营收逐季走高,从一季度6.20亿元攀升至三季度8.24亿元,归母净利润在0.70亿至1.17亿区间稳健波动。受季节性备货、短期产品结构调整影响,2025年四季度营收回落至6.77亿元,阶段性出现0.16亿元亏损。

业绩拐点在2026年一季度彻底确立,当期营收大幅增至9.12亿元,归母净利润跳升至2.03亿元,创下阶段性单季盈利新高。

二、全志科技和瑞芯微的估值比较

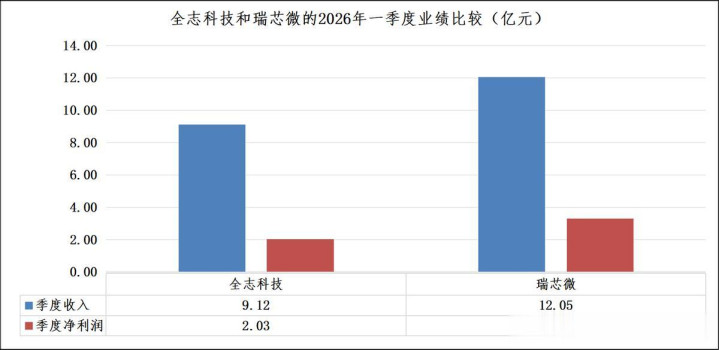

从2026年一季度财报横向对比来看,瑞芯微当期营业收入12.05亿元、归母净利润3.29亿元,全志科技营收9.12亿元、归母净利润2.03亿元;全志营收约为瑞芯微的75.7%,净利润约为瑞芯微的61.7%。

二者同属端侧AI芯片核心标的,瑞芯微凭借龙头体量在营收与盈利绝对规模上占优,但全志科技业绩增速更具爆发力,一季度净利润同比增速121.8%大幅领先,盈利弹性突出,追赶势头显著。

从近两年市值走势来看,2024年初至2026年6月,全志科技与瑞芯微市值整体运行趋势高度同步,二者同步开启上行周期、阶段性震荡回调,板块属性高度绑定。中长期维度上瑞芯微市值曲线持续位于全志科技上方,始终保持市值溢价,仅在阶段性行情中二者差值有所收敛。

截至2026年6月2日,瑞芯微总市值738.85亿元,全志科技市值329.15亿元,全志科技当前市值约为瑞芯微的44.55%。

结合一季报盈利数据对照,全志科技净利润达到瑞芯微的61.7%,盈利体量占比显著高于市值占比,在两家业务同赛道、景气同步的前提下,全志科技当前市值定价相对偏低。

三、小结

若全志科技后续业绩成长具有持续性,以瑞芯微当前估值作为行业合理定价锚点,结合全志科技盈利体量相对占比测算,全志科技当前估值大约存在38.5%的“安全边际”。

在端侧AI芯片下游需求持续放量、自身业绩高速落地兑现的行业环境下,全志科技基本面支撑充足,后续估值具备逐步向龙头瑞芯微靠拢、估值修复的明确逻辑。

景盛网提示:文章来自网络,不代表本站观点。